Willkommen zum letzten Teil unserer Blog-Reihe rund um Dropshipping und das umsatzsteuerliche Reihengeschäft!

Nachdem wir uns im zweiten Teil intensiv mit Fällen beschäftigt haben, bei denen der Lieferant seinen Sitz im EU-Ausland hat, tauchen wir nun in spannende Praxisbeispiele ein, bei denen der Lieferant im Drittland ansässig ist.

Diese Beispiele dürften wohl für die meisten Dropshipping-Unternehmer besonders relevant sein, da ein Großteil der Lieferungen oft aus Asien stammt.

Besonders im internationalen Handel gibt es beim Thema Umsatzsteuer einige Besonderheiten – und genau die schauen wir uns heute mal genauer an.

Also, los geht’s mit den letzten drei Praxisbeispielen, die hoffentlich etwas Licht ins Dunkel dieses komplexen Themas bringen!

Praxisbeispiel 1

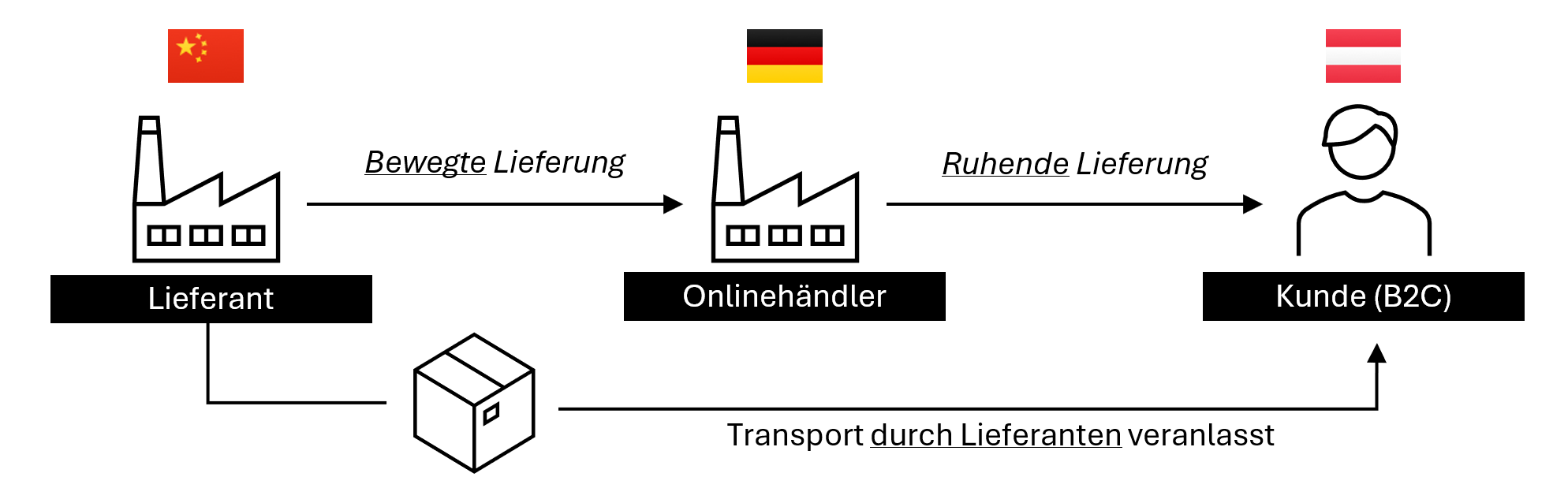

Schauen wir uns zunächst wieder den Grundfall an: Du hast als Onlinehändler Deinen Sitz in Deutschland und Dein privater Kunde wohnt in Österreich. Dein Lieferant hat seinen Sitz in China und veranlasst die direkte Lieferung an Deinen österreichischen Kunden:

In unserem Beispiel übernimmt der Lieferant den Transport der Ware und diese gelangt direkt zu unserem Kunden nach Österreich. In diesem Fall führt der Lieferant die bewegte Lieferung (§ 3 Abs. 6a Satz 2 UStG) aus und Du als Onlinehändler die ruhende Lieferung (§ 3 Abs. 7 Satz 2 Nr. 2 UStG).

Der Ort der Lieferung liegt wieder in Österreich, da nach § 3 Abs. 7 Satz 2 Nr. 2 UStG die Lieferung dort als ausgeführt gilt, wo die Beförderung oder Versendung des Gegenstandes endet. Eine Meldung über den One-Stop-Shop (OSS) oder Import-One-Stop-Shop (IOSS) ist nicht möglich, da es sich hierbei um die ruhende Lieferung handelt. Du hast Dich als Onlinehändler in Österreich steuerlich zu registrieren und auf Deiner Rechnung österreichische Umsatzsteuer auszuweisen.

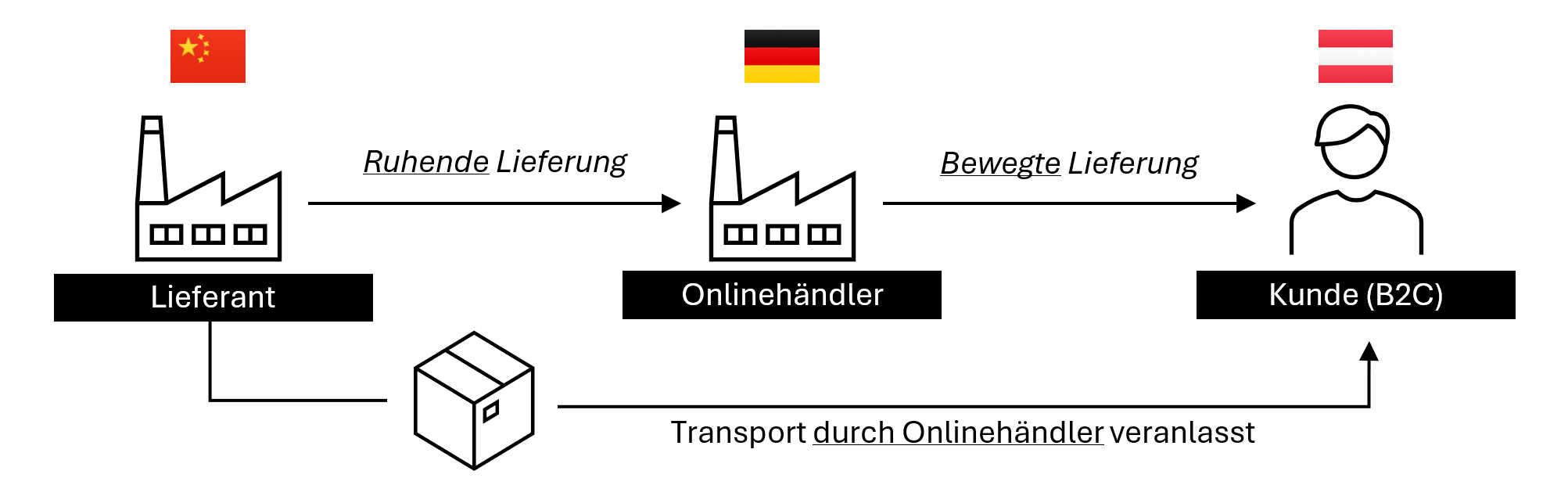

Schauen wir uns wieder eine Abwandlung an:

In dieser Abwandlung veranlasst Du als Onlinehändler den Transport. Wenn Du als Onlinehändler den Spediteur beauftragst (§ 3 Abs. 6a Satz 4 UStG) und die Ware beim Zoll mittels Zollanmeldung auf Deinen Namen anmeldest bzw. dies durch einen Dritten als indirekter Stellvertreter für Dich erledigen lässt (§ 3 Abs. 6a Satz 7 UStG), stellt die Lieferung des Lieferanten an Dich die ruhende Lieferung (§ 3 Abs. 7 Satz 2 Nr. 1 UStG) und die Lieferung von Dir an Deinen Kunden die bewegte Lieferung (§ 3 Abs. 6a Satz 4 2. Alt. UStG) dar. Die USt-ID ist nicht entscheidend!

Der Ort der Lieferung liegt nach § 3c Abs. 1 UStG in Österreich und auf Deiner Rechnung ist österreichische Umsatzsteuer auszuweisen. Diese Umsatzsteuer ist bis zu einem Sachwert pro Sendung in Höhe von 150€ über den IOSS meldbar (§ 18k Abs. 1 Satz 1 UStG). Es fällt keine Einfuhrumsatzsteuer an.

Übersteigt der Sachwert 150€ pro Sendung ist eine steuerliche Registrierung in Österreich notwendig. Bei der Einfuhr der Ware von China nach Österreich entsteht Einfuhrumsatzsteuer. Du als Onlinehändler kannst ggfs. die Einfuhrumsatzsteuer Deines Lieferanten als Vorsteuer abziehen.

In der Praxis wird diese Variante sehr selten vorkommen, da der Lieferant sich in den meisten Fällen um den Transport kümmern wird.

Schauen wir uns nun noch das letzte Praxisbeispiel an:

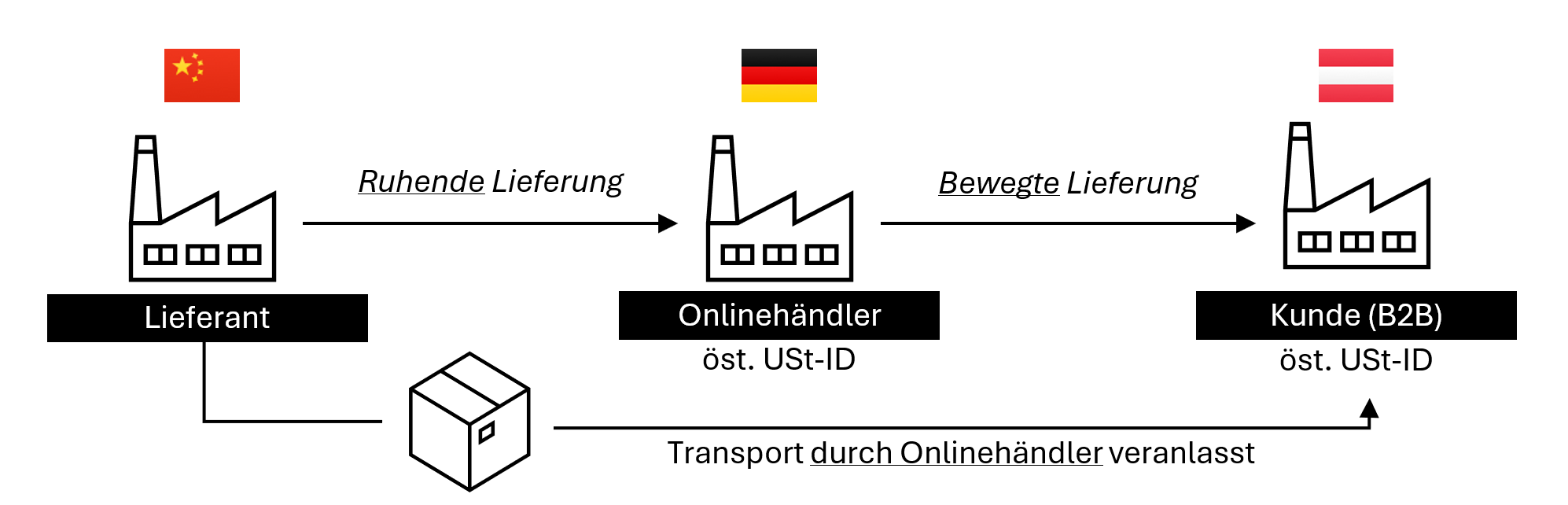

Dies stellt eine Abwandlung des 2. Praxisfalls dar. Der Unterschied liegt darin, dass unser Kunde nun Unternehmer ist.

Fällt Dir was auf? Du benötigst eine österreichische USt-ID. Demnach kannst Du in dieser Variante die Registrierung im Empfängerland nicht vermeiden. Warum ist das so?

Du als Onlinehändler beauftragst den Spediteur (§ 3 Abs. 6a Satz 4 UStG) und meldest die Ware beim Zoll mittels Zollanmeldung auf Deinen Namen in Österreich an bzw. lässt dies durch einen Dritten als indirekter Stellvertreter für Dich erledigen (§ 3 Abs. 6a Satz 7 UStG). Die USt-ID ist wieder nicht entscheidend.

Die Lieferung des Lieferanten an Dich stellt die ruhende Lieferung dar (§ 3 Abs. 7 Satz 2 Nr. 1 UStG). Die Lieferung von Dir an Deinen B2B-Kunden stellt die bewegte Lieferung dar (§3 Abs. 6a Satz 4 2. Alt. UStG). Moment mal, Deine Lieferung wäre doch die bewegte Lieferung und damit ist doch der Ort nach §3c UStG zu bestimmen, oder? Nein, Die Ortsbestimmung erfolgt in diesem Fall nach § 3 Abs. 8 UStG. § 3c UStG greift nur bei einem innergemeinschaftlichen Fernverkauf und dieser ist nur an B2C-Kunden möglich.

Daraus resultiert, dass auf Deiner Rechnung österreichische Umsatzsteuer auszuweisen ist. Bei Einfuhr der Ware von China nach Österreich entsteht Einfuhrumsatzsteuer. Du als Onlinehändler kannst ggfs. die Einfuhrumsatzsteuer als Vorsteuer abziehen. Der IOSS kann nicht verwendet werden und die steuerliche Registrierung in Österreich ist Pflicht!

Gesamtfazit und Handlungsempfehlung

In unserer dreiteiligen Blog-Reihe haben wir die umsatzsteuerlichen Herausforderungen beim Dropshipping genau unter die Lupe genommen. Für Lieferungen an Kunden in Deutschland bleibt es einfach: Da Du als Onlinehändler bereits steuerlich registriert ist bist, wird die Rechnung unkompliziert mit deutscher Umsatzsteuer ausgestellt und über die Umsatzsteuervoranmeldung bei Deinem Finanzamt angemeldet.

Bei einer Lieferung an Kunden im Ausland wird es komplizierter: Um eine steuerliche Registrierung im Empfängerland des Kunden zu vermeiden und den Umsatz über den OSS/IOSS zu melden, muss der Onlinehändler i.d.R. für den Transport verantwortlich sein. Dies kann entweder durch eigene Durchführung oder durch die Beauftragung eines Spediteurs erfolgen.

Da die mangelnde Transportverantwortung das Hauptargument für das Dropshipping darstellt und der Lieferant die Lieferung i.d.R. organisiert, ist eine steuerliche Registrierung im Empfängerland nicht vermeidbar.

Daher empfehlen wir Dir wie folgt vorzugehen:

- Ermögliche in Deinem Shopsystem nur den Versand nach Deutschland

- Solltest Du aufgrund bspw. des Amazon PAN-EU-Programms bereits steuerlich in anderen Ländern registriert sein, kannst Du den Versand in diese Länder aktivieren. Über Deine Fiskalvertreter ist eine Deklaration möglich.

Warum möchte mein Lieferant aus dem Drittland (z.B. China) dennoch eine IOSS ID?

Durch die Angabe der IOSS ID des Onlinehändlers sorgt der Lieferant dafür, dass er keine Einfuhrumsatzsteuer bezahlen muss.

Wir empfehlen Dir die IOSS ID Deines Lieferanten zu nutzen. Nur dieses Szenario ist richtig. Du selbst kannst durch die Angabe Deiner IOSS ID die Lieferung nicht ordnungsgemäß anmelden, da dieses Szenario eben nicht über den IOSS deklariert werden kann. Da aber der Drittländer am IOSS-Verfahren teilnehmen kann, kannst Du seine IOSS ID nutzen. In diesem Fall übernimmt Dein Lieferant die Einfuhr und legt die Abgaben und die Einfuhrumsatzsteuer auf Dich um.

Achtung: Die Einfuhrumsatz ist in diesem Fall nicht als Vorsteuer gem. § 15 Abs. 1 Nr. 2 UStG abziehbar, da der Lieferant Schuldner der EUSt ist und nicht Du als Onlinehändler!

Falls du Fragen hast oder eine individuelle Beratung wünschst, melde Dich bei uns. Wir freuen uns auf Dich!

Beste Grüße

Dipl.-Kfm. (FH) Sebastian Maisel

Steuerberater

© akkash jpg – stock.adobe.com.