Hallo und willkommen zurück!

Schön, dass du wieder dabei bist für den zweiten Teil unserer dreiteiligen Blog-Reihe „Dropshipping und das umsatzsteuerliche Reihengeschäft“.

Im ersten Teil haben wir die Grundlagen geklärt und haben uns Beispiele angeschaut, wenn der Lieferant ebenfalls in Deutschland seinen Sitz hat. Aber jetzt wird’s kniffliger: Wir schauen uns drei Praxisbeispiele an, bei denen der Lieferant seinen Sitz im EU-Ausland hat. Klingt kompliziert? Keine Sorge, wir machen es Dir leicht und zeigen Dir, worauf du achten musst, um alles steuerlich korrekt abzuwickeln.

Also schnapp Dir einen Kaffee und lass uns loslegen – die Umsatzsteuer wartet nicht!

Praxisbeispiel 1

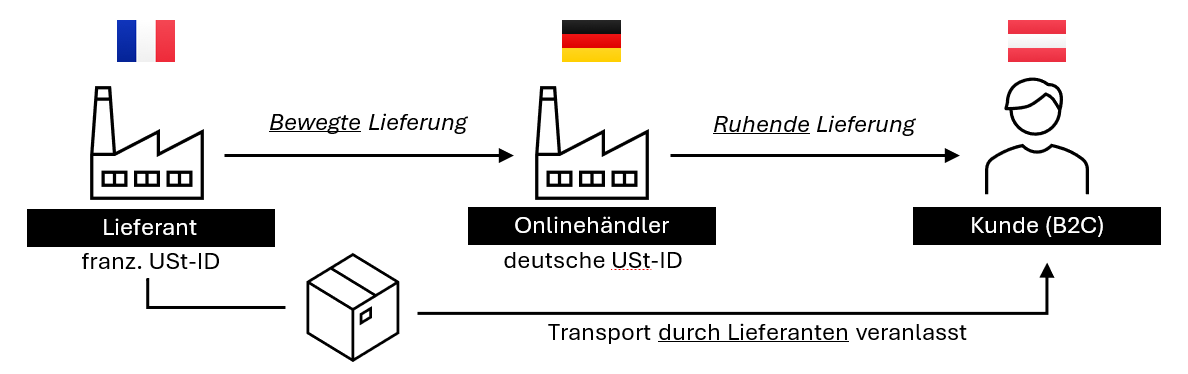

Schauen wir uns zunächst wieder den Grundfall an, dass Du als Onlinehändler Deinen Sitz in Deutschland hast und Dein privater Kunde in Österreich wohnt. Dein Lieferant aber hat seinen Sitz in Frankreich und veranlasst die direkte Lieferung an Deinen österreichischen Kunden:

In unserem Beispiel übernimmt der Lieferant den Transport der Ware und diese gelangt direkt zu unserem Kunden nach Österreich. In diesem Fall führt der Lieferant die bewegte Lieferung (§ 3 Abs. 6a Satz 2 UStG) aus und Du als Onlinehändler die ruhende Lieferung (§ 3 Abs. 7 Satz 2 Nr. 2 UStG).

Der Ort der Lieferung liegt wieder in Österreich, da nach § 3 Abs. 7 Satz 2 Nr. 2 UStG die Lieferung dort als ausgeführt gilt, wo die Beförderung oder Versendung des Gegenstandes endet. Eine Meldung über den One-Stop-Shop (OSS) ist nicht möglich, da es sich hierbei um die ruhende Lieferung handelt. Du hast Dich als Onlinehändler in Österreich steuerlich zu registrieren und auf Deiner Rechnung österreichische Umsatzsteuer auszuweisen.

Dabei bleibt es allerdings nicht. Die Lieferung des Lieferanten an Dich als Onlinehändler stellt eine innergemeinschaftliche Lieferung dar und auf der Rechnung ist demnach keine Umsatzsteuer ausgewiesen. Als Onlinehändler versteuerst Du einen innergemeinschaftlichen Erwerb nach § 1a UStG. Aber jetzt kommts: Die Besteuerung erfolgt sowohl in Österreich als auch in Deutschland!

Warum kommt es zu dieser Doppelbesteuerung? Eine Versteuerung erfolgt in Österreich, da dort die Warenbewegung endet (§ 3d Satz 1 UStG). Zusätzlich erfolgt eine Versteuerung in Deutschland, da Du als Onlinehändler mit Deiner deutschen USt-ID aufgetreten bist (§ 3d Satz 2 UStG). Die Doppelbesteuerung wäre vermeidbar gewesen, wenn Du als Onlinehändler mit Deiner österreichischen USt-ID aufgetreten wärest. Du hast Dich ja schließlich in Österreich umsatzsteuerlich registrieren müssen und damit eine österreichische USt-ID erhalten.

Lässt sich diese Doppelbesteuerung aufheben? Ja, wenn Du in Deutschland nachweist, dass die Besteuerung in Österreich stattgefunden hat oder aufgrund der Fiktion des § 25b Abs. 3 UStG (Hierzu später mehr in unserem 3. Praxisfall). Alternativ kann die Doppelbesteuerung aufgrund einer verwendeten deutschen USt-ID auch durch Berichtigung nach § 17 Abs. 2 Nr. 4 UStG aufgehoben werden.

Das ist wieder doof, oder? Schauen wir uns mal wieder die folgende Abwandlung des Falls an.

Praxisbeispiel 2

In dieser Abwandlung veranlasst Du als Onlinehändler den Transport. Sonst ändert sich nichts. Hierdurch war im ersten Teil unseres Blog-Reihe die Registrierungspflicht in Österreich vermieden worden und der Umsatz konnte über den OSS gemeldet werden. Ist dem hier auch so?

Wenn Du als Onlinehändler den Spediteur beauftragst und bezahlst, der dann die Ware vom Lieferanten zum Kunden liefert, stellt diese Lieferung die ruhende Lieferung dar, wenn Du bis zum Beginn der Beförderung die USt-ID vom Warenabgangsstaat (Frankreich) gegenüber dem Lieferanten verwendest. (§ 3 Abs. 6a Sätze 5 und 6 UStG)

Fällt Dir was auf? Du benötigst eine französische USt-ID. Demnach kannst Du in dieser Variante die Registrierung im Warenabgangsstaat nicht vermeiden.

Vervollständigen wir diesen Fall: Die Lieferung des Lieferanten an Dich ist nun die ruhende Lieferung (§ 3 Abs. 7 Satz 2 Nr. 1 UStG). Die Lieferung von Dir an Deinen Kunden ist die bewegte Lieferung (§ 3 Abs. 6a Satz 2 2. Alt. UStG). Bei einer bewegten Lieferung greifen die Steuerbefreiungsvorschriften bzw. die besonderen Ortsvorschriften. In unserem Fall der § 3c Abs. 1 UStG und Du kannst einen innergemeinschaftlichen Fernverkauf deklarieren. Dies bedeutet, dass ebenfalls der Ort der Lieferung in Österreich liegt und Du österreichische Umsatzsteuer ausweisen musst. Du kannst Dir aber die steuerliche Registrierung in Österreich sparen und diese über den OSS melden (§ 18j Abs. 1 Satz 1 Nr. 1 Alt. 2 UStG).

In dieser Variante ist zwar die Registrierung im Empfängerland (Österreich) nicht notwendig, aber im Warenabgangsstaat (Frankreich).

Kommen wir nun zum letzten Praxisbeispiel:

Praxisbeispiel 3

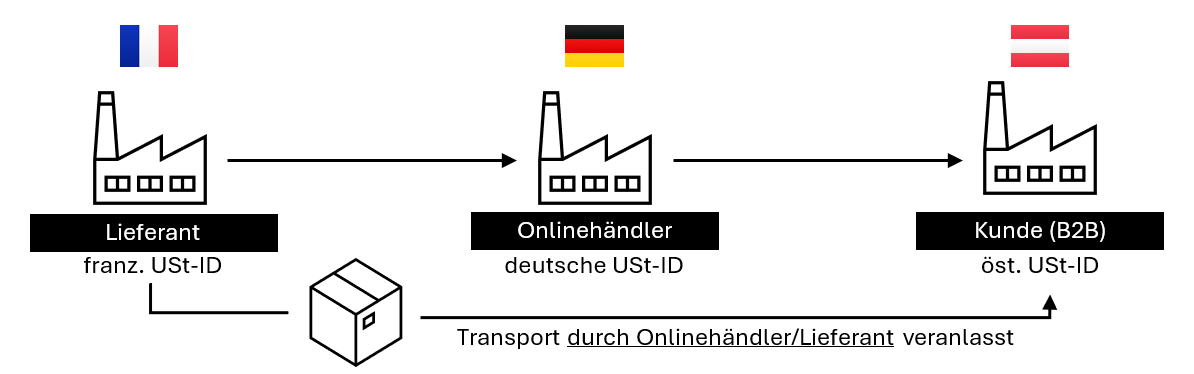

Dies stellt eine Abwandlung des 2. Praxisfalls dar. Der Unterschied liegt darin, dass unser Kunde nun Unternehmer ist und jeder Teilnehmer des Reihengeschäfts mit der USt-ID seines Landes auftritt:

In dieser Konstellation greift die Vereinfachungsregelung des § 25b UStG. Es handelt sich um ein innergemeinschaftliches Dreiecksgeschäft.

Voraussetzung für die Anwendung der Vereinfachungsregelung ist, dass 3 Unternehmer mit unterschiedlichen USt-ID aus drei unterschiedlichen EU-Staaten über denselben Gegenstand ein Liefergeschäft abschließen, wobei der Gegenstand unmittelbar vom Lieferanten an den Kunden gelangt.

Was sind die Folgen:

Du als Onlinehändler musst Dich nicht in Österreich steuerlich registrieren. Die Umsatzsteuer wird vom Onlinehändler auf den Kunden überwälzt (§ 25 Abs. 2 UStG). Der innergemeinschaftliche Erwerb bei Dir als Onlinehändler gilt als besteuert (§ 25 Abs. 3 UStG). Die Gegenleistung wird zum Entgelt bestimmt und ist die Bemessungsgrundlage für die Berechnung der Umsatzsteuerschuld des Kunden (Nettobetrag ohne Umsatzsteuer) (§ 25b Abs. 4 UStG). Dein Kunde kann die geschuldete Umsatzsteuer ggfs. als Vorsteuer abziehen (§ 25b Abs. 5 UStG).

Fazit: Auch hier ist beim Dropshipping vieles zu beachten

Dropshipping und umsatzsteuerliche Reihengeschäfte sind zwar komplex, aber mit dem richtigen Know-how beherrschbar. Vor allem bei Lieferanten im EU-Ausland solltest du genau hinschauen, wer die Lieferung veranlasst. Es kann nämlich auch sein, dass Du nicht nur im Empfängerland Dich steuerlich registrieren musst, sondern auch im Warenabgangsland.

Zum Abschluss hoffen wir, dass Dir die Praxisbeispiele aus dem EU-Ausland einen guten Überblick verschafft haben. Im nächsten und letzten Teil unserer Reihe wird es nochmal interessant und sehr praxisrelevant: Wir schauen uns an, was passiert, wenn der Lieferant im Drittland sitzt.

Bleib dran – der finale Teil bringt dir noch mehr Klarheit für dein Dropshipping-Business!

Falls du Fragen hast oder eine individuelle Beratung wünschst, melde Dich bei uns. Wir freuen uns auf Dich!

Beste Grüße

Dipl.-Kfm. (FH) Sebastian Maisel

Steuerberater

© Basel – stock.adobe.com.