Dropshipping und umsatzsteuerliches Reihengeschäft: Teil 1

Du hast vielleicht schon von Dropshipping gehört – diese coole Methode, bei der Du Produkte verkaufst, die Du nicht einmal auf Lager hast. Stattdessen leitet Dein Lieferant die Ware direkt an Deinen Kunden weiter. Das klingt einfach und genial, oder? Aber Moment mal – was ist mit der Umsatzsteuer? Hier kommt das sogenannte umsatzsteuerliche Reihengeschäft ins Spiel, und das kann ganz schön knifflig sein.

In unserem ersten Teil möchten wir Dir kurz das umsatzsteuerliche Reihengeschäft vorstellen und dann an einem Beispiel mit Abwandlungen die umsatzsteuerliche Würdigung von Reihengeschäften vorstellen, wenn der erste Lieferant seinen Sitz in Deutschland hat.

Was ist ein umsatzsteuerliches Reihengeschäft?

Ein umsatzsteuerliches Reihengeschäft liegt vor, wenn mehrere (mindestens 2) Unternehmer über dieselbe Ware ein Geschäft abschließen und diese Ware unmittelbar vom ersten Lieferanten an den letzten Abnehmer gelangt. In unserem Dropshipping-Beispiel bedeutet das:

- Dein Kunde bestellt ein Produkt bei Dir.

- Du bestellst dieses Produkt bei Deinem Lieferanten (in der Regel automatisiert)

- Dein Lieferant schickt das Produkt direkt an Deinen Kunden.

Wenn es um das umsatzsteuerliche Reihengeschäft geht, sind die Begriffe „bewegte Lieferung“ und „ruhende Lieferung“ besonders wichtig. Lass uns das Ganze einfach und verständlich erklären. In einem Reihengeschäft gibt es immer nur eine bewegte Lieferung – und hier kommt das Highlander-Prinzip ins Spiel: „Es kann nur einen geben.“

Bewegte Lieferung

Das bedeutet, dass in einem Reihengeschäft immer nur eine einzige Lieferung als bewegte Lieferung betrachtet wird, unabhängig davon, wie viele Unternehmer beteiligt sind. Nur für die bewegte Lieferung kann eine Steuerbefreiung in Anspruch genommen werden bzw. gelten besondere Ortsbestimmungsvorschriften und sind ggfs. über den OSS oder IOSS meldbar.

Ruhende Lieferung

Alle anderen Lieferungen in der Kette, die nicht die bewegte Lieferung sind, werden als ruhende Lieferungen bezeichnet.

Dieses Prinzip hilft dabei, die steuerlichen Pflichten klar zuzuordnen und zu bestimmen, in welchem Land die Umsatzsteuer fällig wird.

Wer muss die Umsatzsteuer abführen?

Jetzt wird’s interessant: Bei einem Reihengeschäft stellt sich die Frage, wer in dieser Kette die Umsatzsteuer an welches Finanzamt abführen muss. Grundsätzlich gilt: Jede Lieferung in der Kette wird für umsatzsteuerliche Zwecke separat betrachtet (Bewegte Lieferung und Ruhende Lieferung). In welchem Land die Umsatzsteuer fällig wird, hängt davon ab, wo die Lieferung beginnt und endet bzw. wer sich um den Transport kümmert. Dies ist ebenfalls relevant, ob Vereinfachungen wie die Meldung über den OSS/IOSS möglich sind oder ob eine steuerliche Registrierung im Land Deines Kunden notwendig ist.

Praxisbeispiele:

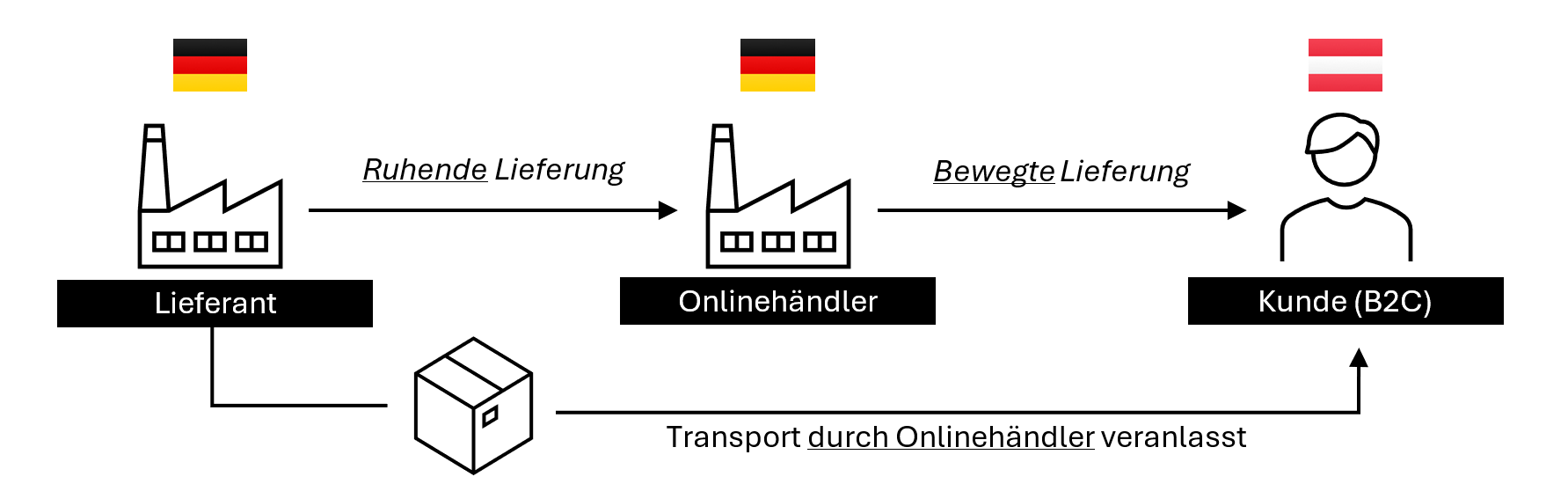

Stell dir vor, du betreibst ein Dropshipping-Geschäft und möchtest herausfinden, wie die umsatzsteuerlichen Regelungen aussehen, wenn der Lieferant und Du (als Onlinehändler) in Deutschland sitzen und dein privater Kunde in Österreich wohnt. Und um es noch interessanter zu machen: Dein Lieferant übernimmt den Transport direkt zu Deinem Kunden. Klingt spannend? Lass uns dieses Szenario genauer unter die Lupe nehmen!

Der Schlüssel liegt darin, zu bestimmen, welche der beiden Lieferungen die sogenannte „bewegte Lieferung“ und welche die s.g. „ruhende Lieferung“ ist.

In unserem Beispiel übernimmt der Lieferant den Transport der Ware und diese gelangt direkt zu unserem Kunden nach Österreich. In diesem Fall führt der Lieferant die bewegte Lieferung (§ 3 Abs. 6a Satz 2 UStG) aus und Du als Onlinehändler die ruhende Lieferung (§ 3 Abs. 7 Satz 2 Nr. 2 UStG).

Der Ort der Lieferung liegt in Österreich, da nach § 3 Abs. 7 Satz 2 Nr. 2 UStG die Lieferung dort als ausgeführt gilt, wo die Beförderung oder Versendung des Gegenstandes endet. Eine Meldung über den One-Stop-Shop (OSS) ist nicht möglich, da es sich hierbei um die ruhende Lieferung handelt. Du hast Dich als Onlinehändler in Österreich steuerlich zu registrieren und auf Deiner Rechnung österreichische Umsatzsteuer auszuweisen.

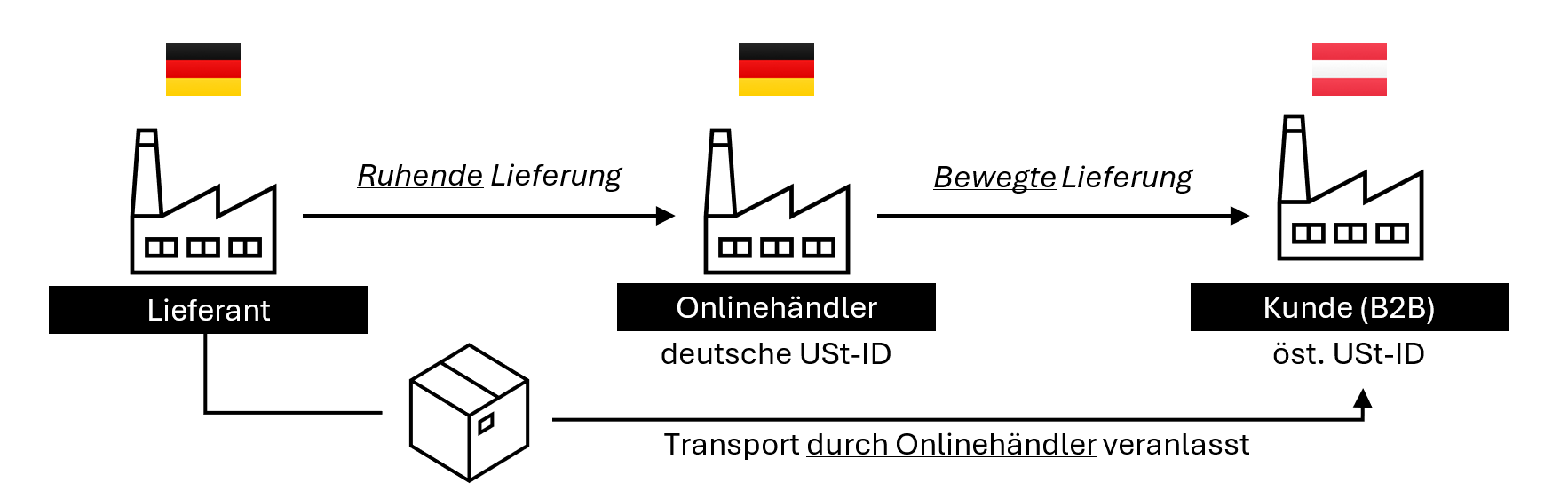

Das ist doof, oder? Gibt es eine Möglichkeit die steuerliche Registrierung zu vermeiden? Schauen wir uns mal die folgende Abwandlung des Falls an. Der einzige Unterschied ist, dass Du als Onlinehändler den Transport veranlasst hast:

Dabei beauftragst und bezahlst Du den Spediteur, der dann den Gegenstand vom Lieferanten zum Kunden liefert. Zudem musst Du als Onlinehändler bis zum Beginn der Beförderung Deine vom Warenabgangsstaat (Deutschland) erteilte USt-IDNr. gegenüber dem Lieferanten verwenden. (§ 3 Abs. 6a Sätze 5 und 6 UStG)

Ist dies der Fall, tauschen nun die ruhende und die bewegte Lieferung die Plätze. Die Lieferung des Lieferanten an Dich ist nun die ruhende Lieferung (§ 3 Abs. 7 Satz 2 Nr. 1 UStG). Die Lieferung von Dir an Deinen Kunden ist die bewegte Lieferung (§ 3 Abs. 6a Satz 2 2. Alt. UStG). Was ist nun bis auf den Platzwechsel anders? Bei einer bewegten Lieferung greifen die Steuerbefreiungsvorschriften bzw. die besonderen Ortsvorschriften. In unserem Fall der § 3c Abs. 1 UStG und Du kannst einen innergemeinschaftlichen Fernverkauf deklarieren. Dies bedeutet, dass ebenfalls der Ort der Lieferung in Österreich liegt und Du österreichische Umsatzsteuer ausweisen musst. Du kannst Dir aber die steuerliche Registrierung in Österreich sparen und diese über den OSS melden (§ 18j Abs. 1 Satz 1 Nr. 1 Alt. 2 UStG).

Lass uns noch eine weitere Fallabwandlung machen. Es bleibt dabei, dass Du den Transport veranlasst, aber Dein Kunde ist ein Unternehmer:

Die bewegte und die ruhende Lieferung bleiben gleich. Die Ortsbestimmung richtet sich aber nun nach § 3 Abs. 6 Satz 1 UStG: Die Lieferung gilt dort als ausgeführt, wo sie beginnt. Demnach ist die Lieferung in Deutschland steuerbar. Da unser Kunde aber Unternehmer ist und dies durch seine österreichische USt-ID kenntlich gemacht hat, ist die Lieferung von uns an den Kunden eine steuerfreie innergemeinschaftliche Lieferung (§ 4 Nr. 1 Bst. b) UStG i.V.m. § 6a UStG). Du stellt eine Rechnung ohne Umsatzsteuer aus und ergänzt den Hinweis, dass es sich um einer steuerfreie innergemeinschaftliche Lieferung handelt (§ 14 Abs. 4 Nr. 8 UStG i.V.m. § 14a Abs. 3 UStG).

Fazit: Gut geplant ist halb gewonnen

Dropshipping ist eine großartige Möglichkeit, Dein E-Commerce-Business ohne Lagerkosten zu skalieren. Allerdings solltest Du die umsatzsteuerlichen Pflichten nicht unterschätzen. Jedes Reihengeschäft hat seine eigenen Herausforderungen und Besonderheiten. Es lohnt sich, im Vorfeld mit einem Steuerberater zu sprechen, der Dir dabei hilft, den Überblick zu behalten und keine bösen Überraschungen vom Finanzamt zu erleben.

Wir sind für Dich da und helfen Dir gerne weiter. Lass uns gemeinsam dafür sorgen, dass Dein Dropshipping-Geschäft steuerlich auf sicheren Beinen steht!

Falls du Fragen hast oder eine individuelle Beratung wünschst, melde Dich bei uns. Wir freuen uns auf Dich!

Beste Grüße

Dipl.-Kfm. (FH) Sebastian Maisel

Steuerberater

P.S: Im nächsten Beitrag schauen wir uns die Variante an, wenn unser Lieferant im EU-Ausland seinen Sitz hat.

© Gnublin – stock.adobe.com.